发布日期:2022-05-16 15:04:04 浏览次数:

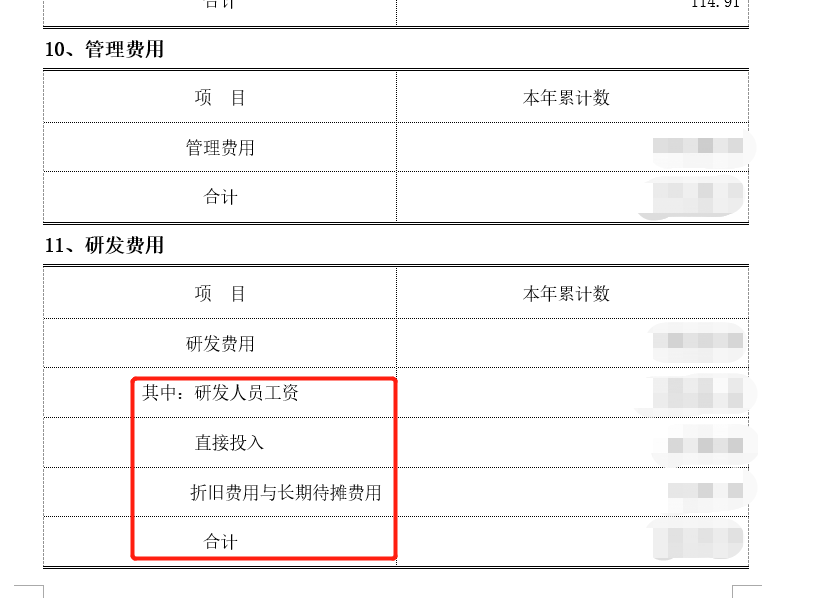

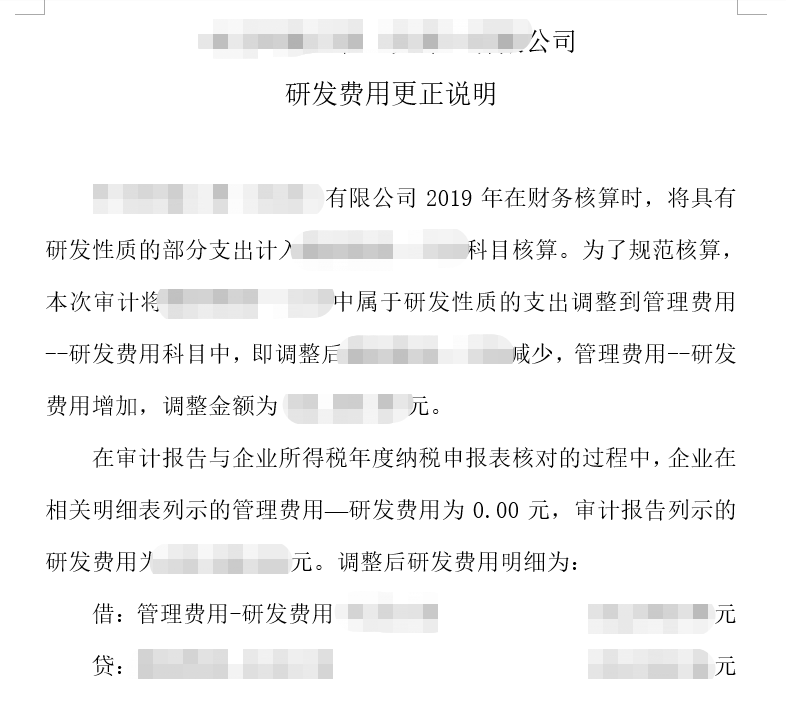

高新审计报告年审审计中,应在审计附注中列明研发费用明细,包括:研发人员工资、直接投入(即研发材料)、折旧费用与长期待摊费用(即研发固定资产折旧)如当年管理费用未对研发费用进行列支,应从管理费用中按实际情况劈出研发费用,并在审计报告中对分录调整进行更正说明我司提供天津审计服务,预祝各高新技术企业2022顺利通过高企认定。